Şirket Sahipleri Dikkat: Gider Sandığınızdan Daha Fazlası Olabilir! İşte 5 Şaşırtıcı Vergi Avantajı

- 2026-01-26

- Yayınlayan: yonetim

- Kategori: Muhasebe

Şirket Sahipleri Dikkat: Gider Sandığınızdan Daha Fazlası Olabilir! İşte 5 Şaşırtıcı Vergi Avantajı

Yeni bir iş kuran her girişimcinin en temel endişelerinden biri, hangi harcamaların vergiden düşüleceğini doğru bir şekilde belirlemektir. Kira, maaşlar ve faturalar gibi bariz giderler herkes tarafından bilinir. Ancak Türk vergi sisteminde, çoğu zaman gözden kaçan, ilk bakışta mantığa aykırı gelebilecek ama aslında ciddi vergi tasarrufları sağlayabilecek pek çok özel kural bulunmaktadır. Bu yazı, işletmeniz için bu gizli kalmış fırsatları ortaya çıkarmanıza yardımcı olacak bir rehber niteliğindedir.

1. Yeni Araç Alımı: Bir Giderden Çok, Bir Vergi Kalkanı

Kârlı bir işletme için sıfır kilometre bir araç satın almak, güçlü bir vergi stratejisi olabilir. Bu stratejinin temel faydası, doğru koşullar sağlandığında önemli bir vergi avantajı sunmasıdır.

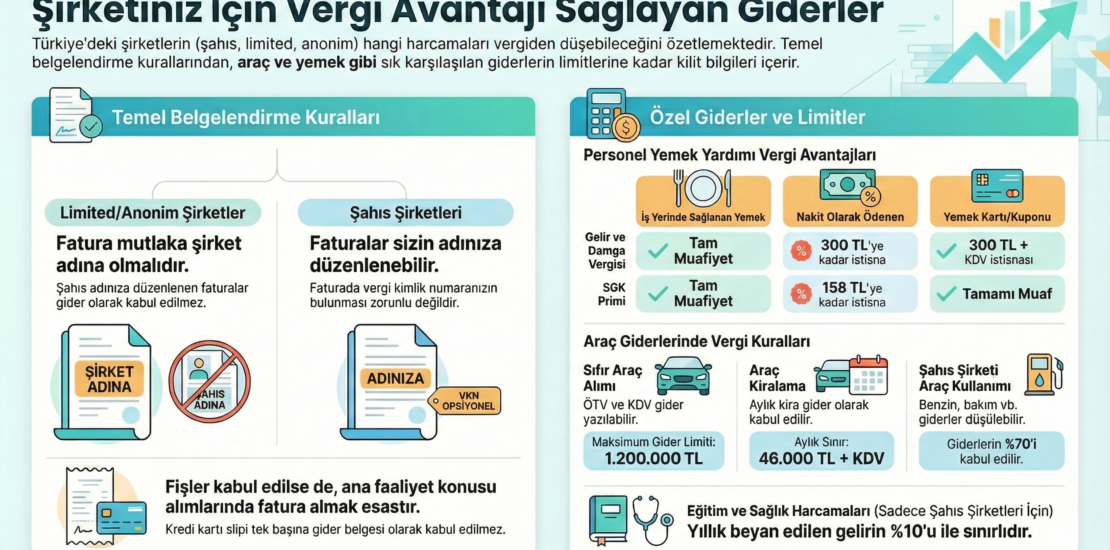

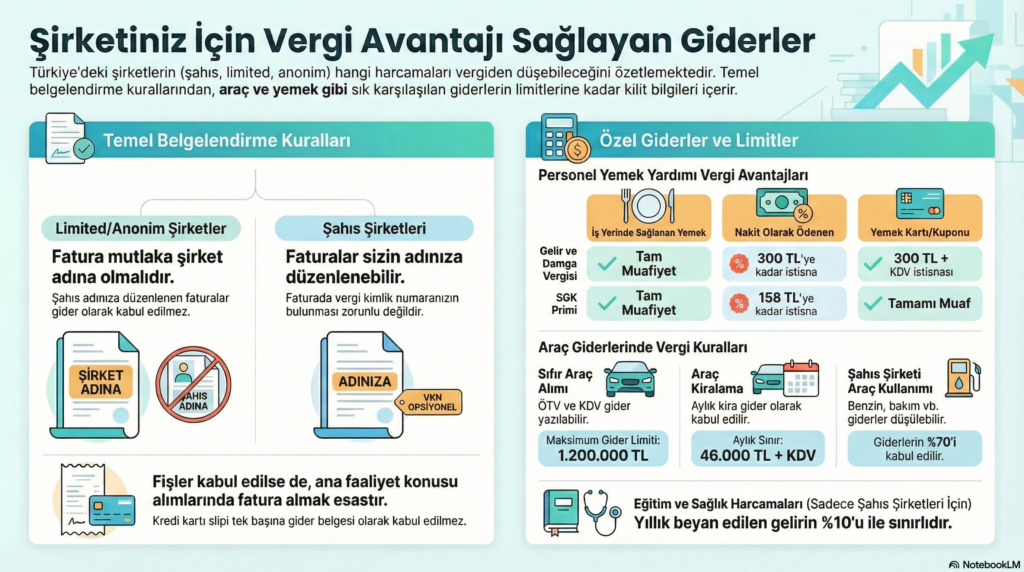

Bu stratejinin en büyük gücü, ödediğiniz Özel Tüketim Vergisi (ÖTV) ve Katma Değer Vergisi’ni (KDV) doğrudan gidere dönüştürebilmenizdir. 2026 yılı itibarıyla, değeri 2.600.000 TL’yi aşmayan sıfır kilometre bir binek otomobil için, ÖTV ve KDV toplamının 1.200.000 TL’ye kadar olan kısmını tek seferde gider yazabilirsiniz. Bu durum, ÖTV ve KDV’sinin giderleştirilemediği ikinci el araç alımlarına kıyasla muazzam bir vergi kalkanı oluşturur.

Ancak unutulmaması gereken bir nokta var: Bu aracı ileride sattığınızda, satış üzerinden bir vergi ödemesi gündeme gelebilir. Bu nedenle bu strateji, bir vergi “erteleme” yöntemi olarak da görülebilir.

2. Kişisel Aracınızın Giderleri: %70 Kuralını Biliyor Muydunuz?

İş için kullandığınız kişisel aracınızın masraflarını gider gösterme konusunda şirket türüne göre farklı ve net kurallar bulunmaktadır.

Limited (Ltd.) ve Anonim (A.Ş.) şirketlerde, şirket ortağının şahsi aracına ait benzin, bakım gibi masraflar, araç resmi olarak şirkete satılmadığı veya kiralanmadığı sürece gider olarak kabul edilmez.

Şahıs şirketleri için ise durum daha esnektir. Şirket sahibi, öncelikle internet vergi dairesi üzerinden bir dilekçe vererek şahsi aracını işletmenin envanterine dahil etmelidir. Bu işlemden sonra, aracın giderlerinin %70’i vergiden düşülebilir. Bu giderlere benzin, otopark, bakım, trafik sigortası ve kasko dahildir. Harcamaların kalan %30’luk kısmı ise kanunen kabul edilmeyen gider olarak kabul edilir.

3. Home Ofis Sahiplerine Müjde: Ev Kredisi Faizinin Yarısını Gider Yazın

Eğer işinizi evinizden yürütüyor (home ofis) ve bu evi konut kredisi kullanarak satın aldıysanız, sizin için önemli bir vergi avantajı mevcut. Ödediğiniz konut kredisi faizlerinin yarısını, iş yeri gideri olarak vergi matrahınızdan düşebilirsiniz. Bu, evden çalışan girişimciler için genellikle bilinmeyen fakat oldukça değerli bir tasarruf imkanıdır.

4. Personel Yemek Yardımı: Nakit, Kart veya Yerinde? İşte Vergi Farkları

Çalışanlarınıza sağladığınız yemek yardımının vergilendirilmesi, yardımın nasıl yapıldığına göre tamamen değişir. İşte üç farklı senaryo ve vergi sonuçları:

• İş Yerinde Sağlanan Yemek: Yemeklerin iş yerinde veya anlaşmalı bir catering firması aracılığıyla sağlanması durumunda, bu yardım tamamen gelir vergisi ve SGK priminden muaftır.

• Nakit Olarak Ödenen Yemek Yardımı: Çalışana nakit olarak ödeme yapıldığında, günlük 300 TL’ye kadar olan kısım Gelir ve Damga Vergisinden istisnadır. SGK primi için ise istisna sınırı günlük 158 TL’dir. Bu limitleri aşan ödemeler vergiye ve prime tabidir.

• Yemek Kartı / Kuponu: Yemek kartları aracılığıyla yapılan ödemelerde günlük 300 TL + KDV tutarı Gelir ve Damga Vergisinden istisnadır. SGK muafiyeti ise kartın kullanım şekline bağlıdır. Eğer kart sadece yemek alımı için kullanılabiliyorsa, tutarın tamamı SGK priminden muaftır. Ancak kart, market alışverişi gibi nakit benzeri kullanıma açıksa, SGK muafiyeti nakit ödemedeki gibi 158 TL ile sınırlıdır.

5. Eğitim ve Sağlık Harcamaları: Sadece Şahıs Şirketleri İçin, Ama Koşullu!

Şahıs şirketi sahipleri, belirli koşullar altında kişisel eğitim ve sağlık harcamalarını vergiden düşebilirler. Ancak bu avantaj, önemli kısıtlamalara tabidir.

Temel kural, şirket sahibinin kendisi, eşi ve küçük çocukları için yaptığı eğitim ve sağlık harcamalarının, beyan edilen yıllık gelirin %10’unu aşmayacak şekilde indirim konusu yapılabileceğidir.

Ancak dikkat edilmesi gereken şaşırtıcı kısıtlamalar şunlardır:

• Yurt Dışı Eğitim: Yurt dışındaki okullar için yapılan eğitim harcamaları gider olarak kabul edilmez.

• Vakıf Üniversiteleri: Vakıf üniversitelerine yapılan ödemeler gider olarak düşülemez. Çünkü vergi indiriminden yararlanabilmek için harcamanın yapıldığı kurumun kendisinin de gelir veya kurumlar vergisi mükellefi olması kanuni bir şarttır; vakıf üniversiteleri ise bu statüde değildir.

• Yaş Sınırı: 25 yaşını doldurmuş çocuklar için yapılan eğitim harcamaları, öğrenci olsalar dahi vergiden düşülemez.

• Fatura Şartı: Tüm harcamalara ait faturaların mutlaka şahıs şirketi sahibi adına düzenlenmiş olması gerekmektedir.

Sonuç: Giderlerinizi Gözden Geçirme Zamanı

Görüldüğü gibi, Türk vergi sistemi birçok detay ve özel durum barındırmaktadır. Bu kuralları bilmek ve doğru uygulamak, yıl sonunda önemli miktarda tasarruf etmenizi sağlayabilir. Giderlerinizi proaktif bir şekilde gözden geçirerek ve bir mali müşavirden destek alarak işletmeniz için en doğru adımları atabilirsiniz.

Kendinize sormanız gereken soru şu: Bu gizli kalmış vergi avantajlarından hangilerini bu yıl kullanabilirsiniz?