1. Giriş: 2026 Vizyonunda Dijital Vergilendirme ve Denetim Dünyası

2026 yılı itibarıyla dijital ekonomi, vergi idaresi için artık bir “takip alanı” değil, tam şeffaflıkla izlenen bir “veri havuzu” niteliğindedir. Gelir İdaresi Başkanlığı (GİB), RADAR ve benzeri yapay zekâ destekli çapraz denetim sistemleriyle, pazar yerlerinden banka hareketlerine kadar her türlü dijital ayak izini anlık olarak analiz etmektedir. Bu yeni düzende vergi yönetimi, sadece yasal bir zorunluluk değil; devletin sunduğu istisna ve teşvikleri (yasal vergi kalkanlarını) kullanarak işletme sermayesini koruma sanatıdır. Başarılı bir girişimci için vergi planlaması, “Mali Mimari”nin temel taşı ve finansal zekanın en somut göstergesidir.

2. 2026 Yılı e-Belge ve e-Defter Geçiş Zorunlulukları

E-ticaret ekosisteminde kayıt dışılığı önlemek adına e-fatura ve e-defter geçiş eşikleri kademeli olarak aşağı çekilmiştir. İşletmenizin operasyonel sürekliliği için aşağıdaki eşiklere uyum kritiktir:

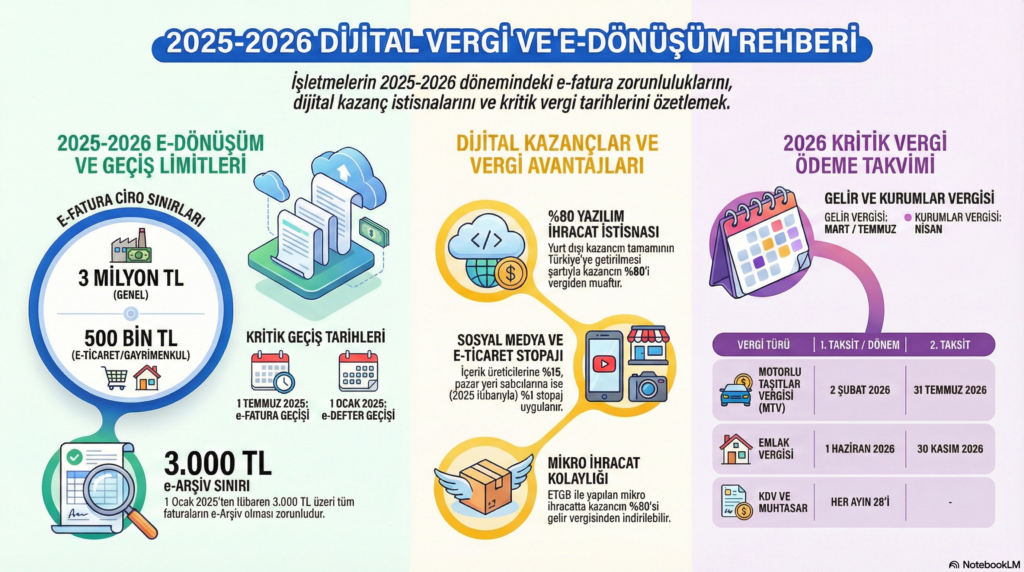

- Genel Ciro Sınırı: Sektör ayrımı olmaksızın 2024 hesap dönemi brüt satış hasılatı 3 Milyon TL ve üzeri olan mükellefler.

- E-Ticaret, Gayrimenkul ve Motorlu Araç Sektörü: İnternet üzerinden mal veya hizmet satışı yapanlar için brüt satış hasılatı sınırı 500 Bin TL‘dir.

- Kritik Geçiş Tarihleri: Limitleri aşanlar için 1 Temmuz 2025 e-Fatura geçişi; 1 Ocak 2026 e-Defter zorunluluğu başlangıcıdır.

- Otel İşletmeleri: Ciro limitine bakılmaksızın (Kültür ve Turizm Bakanlığı veya belediye belgeli tüm konaklama tesisleri) kapsam dâhilindedir.

- Günlük İşlem Limiti (e-Arşiv): 1 Ocak 2025’ten itibaren, vergi mükellefi olsun ya da olmasın, düzenlenen fatura tutarının (vergiler dahil) 3.000 TL’yi aşması durumunda faturanın e-Arşiv fatura olarak düzenlenmesi zorunludur.

Stratejist Notu: E-faturaya geçiş sadece yasal bir ödev değil, kağıt ve kargo maliyetlerini minimize eden bir verimlilik aracıdır. NACE kodunuzun e-ticaret faaliyetlerinizle (örneğin 47.91.14) tam uyumlu olduğundan emin olun; hatalı kod seçimi istisna haklarınızın kaybına yol açabilir.

3. E-Ticaret Satıcıları İçin %1 Stopaj Uygulaması ve Mutabakat Yönetimi

7524 Sayılı Kanun ve 330 Seri No’lu Tebliğ ile pazar yerleri (Trendyol, Hepsiburada vb.) üzerinden satış yapanlar için yeni bir vergi güvenlik müessesesi kurulmuştur. Aracı hizmet sağlayıcılar, satıcılara yaptıkları ödemeler üzerinden %1 oranında vergi kesintisi (stopaj) yapmaktadır.

4. Teknoloji ve Yazılım İhracatında %80 Kazanç İstisnası

7491 Sayılı Kanun ile yurt dışına hizmet veren yazılım, tasarım ve mühendislik firmaları için “Mali Mimari”nin en güçlü kalkanı oluşturulmuştur.

- Teşvik Oranı: Kazancın %80’i vergi matrahından indirilir.

- Döviz Getirme Şartı: Bu istisnadan yararlanabilmek için kazancın tamamının, yıllık beyannamenin verilmesi gereken tarihe kadar Türkiye’ye transfer edilmesi zorunludur. Transferin banka kanalıyla yapılması ve Döviz Alım Belgesi (DAB) ile tevsik edilmesi (belgelenmesi) stratejik önemdedir.

Matematiksel Etki Analizi: 1.000.000 TL net kazanç elde eden bir yazılım ihracatçısı, döviz getirme şartını sağladığında sadece 200.000 TL üzerinden vergilendirilir. Bu, %25 kurumlar vergisi oranında işletmenize doğrudan 200.000 TL nakit avantajı sağlar.

5. Mikro İhracat (ETGB) ve KDV İadesinde SGK Kriteri

300 kg ve 15.000 Euro sınırına kadar olan gönderilerde Elektronik Ticaret Gümrük Beyannamesi (ETGB) kullanımı, gümrük müşavirliği maliyetini sıfırlarken ciddi vergi avantajları sunar. Ancak %50 kazanç istisnası için 2026 yılında aşağıdaki istihdam koşullarına dikkat edilmelidir:

- Hasılat < 400.000 TL: Sadece mükellefin kendisinin sigortalı olması yeterlidir.

- Hasılat 400.000 – 800.000 TL: Kendisi sigortalı + en az 1 tam zamanlı işçi.

- Hasılat 800.000 – 1.600.000 TL: Kendisi sigortalı + en az 2 tam zamanlı işçi.

- Hasılat 1.600.000 – 2.400.000 TL: Kendisi sigortalı + en az 3 tam zamanlı işçi.

- Sınır Ötesi: 2.400.000 TL üzeri mikro ihracat hasılatında bu özel istisna uygulanmaz.

6. Sosyal İçerik Üreticileri ve Mobil Uygulama Geliştiricileri (20/B)

GVK Mükerrer 20/B maddesi kapsamında sunulan basitleştirilmiş model, sosyal medya gelirleri ve uygulama satışları için banka üzerinden %15 stopaj ile vergilendirilme imkânı sağlar.

Kritik Uyarı: Bu modelde yıllık gelir, GVK 103. maddedeki 4. gelir dilimini (Yeniden Değerleme Oranı ile her yıl güncellenir) 1 TL dahi aşsa, istisna tamamen yanar ve geriye dönük yıllık beyanname mükellefiyeti doğar. 2026 yılı limitlerini aylık bazda takip etmek, maliyetli bir vergi ziyaı cezasıyla karşılaşmamak için hayati önemdedir.

7. Evden E-Ticaret ve Esnaf Muafiyeti

Kendi emeğiyle üretim yapan mikro girişimciler için “Esnaf Muafiyeti Belgesi” yasal koruma sağlar.

- 2026 Hasılat Limiti: 1.900.000 TL (YDO ile güncellenmiş tutardır).

- Üretim Şartı: Evde kullanılan dikiş makinesi, mutfak robotu gibi aletler serbesttir ancak sanayi tipi seri üretim makineleri muafiyeti geçersiz kılar.

- Vergi Oranı: Bankadaki ticari hesaba gelen ödemelerden banka tarafından %4 (en az bir işçi varsa %2) stopaj yapılır.

8. 2026 Yılı Stratejik Vergi Takvimi

Nakit akışınızı yönetirken cezai faizlerden kaçınmak için aşağıdaki güncel takvimi baz alınız:

| Vergi Türü | Beyan Tarihi | Ödeme Tarihi |

| KDV-1 (Standart) | İzleyen ayın 28. günü | İzleyen ayın 28. günü |

| KDV-2 (Sorumlu Sıfatıyla) | İzleyen ayın 21. günü | İzleyen ayın 23. günü |

| Muhtasar ve Prim Hizmet | İzleyen ayın 26. günü | İzleyen ayın 26. günü |

| Geçici Vergi | 3 aylık dönemi izleyen 2. ayın 17. günü | 17. günü akşamı |

| Yıllık Gelir Vergisi | 1-31 Mart | 31 Mart (1. Taksit) / 31 Temmuz (2. Taksit) |

| Yıllık Kurumlar Vergisi | 1-30 Nisan | 30 Nisan akşamı |

| MTV | – | Ocak sonu ve Temmuz sonu |

9. Sonuç: Vergi Yönetimi Finansal Zekadır

2026 yılı e-ticaret ikliminde kârlılığı artırmanın yolu sadece satış hacminden değil, vergi avantajlarını doğru bir “Mali Mimari” ile yönetmekten geçer. Yanlış yapılandırılmış bir işletme, brüt kârının yarısını plansız vergi yükü ve cezalara kurban verebilir. Döviz getirme şartını bir mali danışman eşliğinde kurgulayın. Unutmayın; vergiyi yasal sınırlar içinde asgari düzeyde tutmak bir hak, bu hakkı stratejik bir avantaja dönüştürmek ise üst düzey bir finansal zekadır.

info@guncelmuhasebeci.com

0534 033 0535