Market, Tekel ve Büfe Açma Rehberi 2026

- 2026-01-05

- Yayınlayan: harputlu

- Kategori: Muhasebe

Türkiye’deki ticari ekosistemde işletme yönetimi, sadece mal alım satımından ibaret olmayıp, belediye ruhsatlarından dijital vergi dönüşümüne kadar uzanan çok katmanlı bir süreci kapsamaktadır. İşletmenizin türüne ve faaliyet alanına göre değişen muhasebe ve ruhsat süreçlerinin ana hatları aşağıda detaylandırılmıştır:

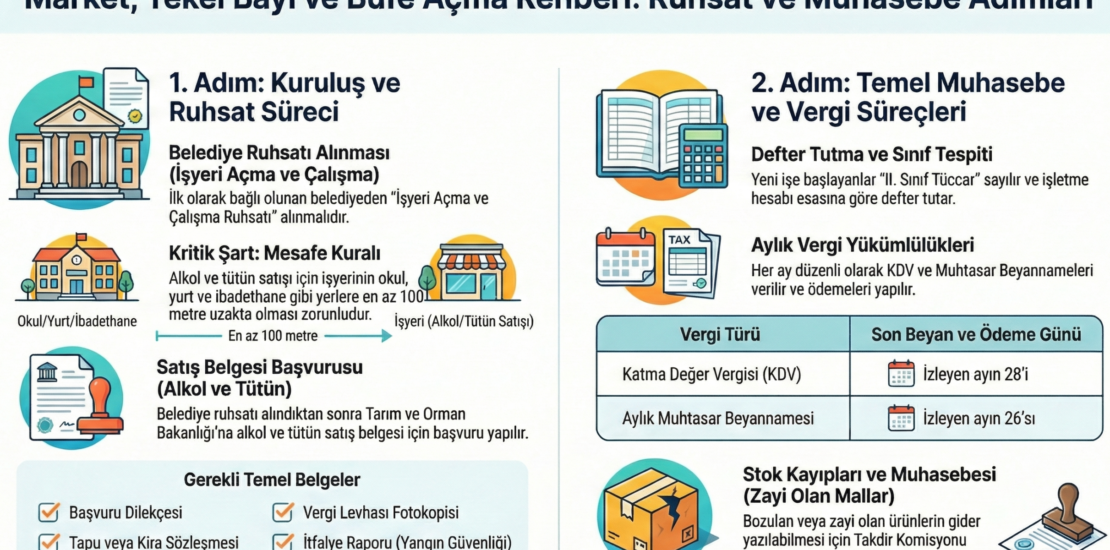

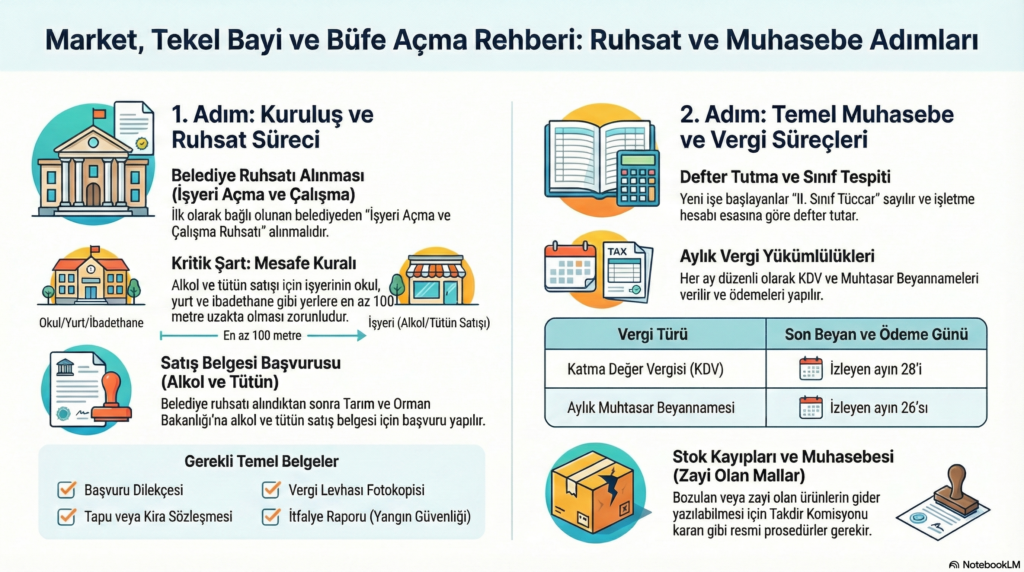

1. Ruhsatlandırma Süreçleri

Bir iş yeri açarken dikkat edilmesi gereken en kritik adım, herhangi bir yatırım yapmadan önce belediyeden ön onay almaktır. Özellikle market, tekel bayii veya büfe gibi işletmeler için ruhsat süreci şu aşamalardan oluşur:

- Mesafe Kuralı: Alkollü içki ve tütün mamulü satacak işletmelerin; okul, yurt ve ibadethanelere en az 100 metre mesafede olması zorunludur.

- Belediye Aşaması: İş yeri açma ve çalışma ruhsatı için belediyeye başvuru yapılır. Bu süreçte tapu/kira sözleşmesi, vergi levhası, yapı kullanma izin belgesi (iskan) ve itfaiye uygunluk raporu gibi belgeler istenir.

- TAPDK Belgesi: Belediyeden ruhsat alındıktan sonra, tütün ve alkol satışı için Tarım ve Orman Bakanlığı’na (eski adıyla TAPDK) başvurulur. Bu belgelerin her yıl Ocak-Mart ayları arasında süre uzatım işleminin yapılması ve ilgili harçların ödenmesi gerekmektedir.

- Şirket Türü Etkisi: Şahıs işletmelerinde mesafe şartı bozulursa (örneğin yakına okul açılması) ruhsat devri mümkün olmayabilir; ancak limited veya anonim şirketlerde şirket devredildiği için ruhsat hakları korunabilir.

2. Şirket Kuruluşu ve Vergi Açılışı

Ruhsat sürecine paralel olarak vergi dairesi işlemleri yürütülür. Şahıs işletmeleri bir günde, sermaye şirketleri (LTD, A.Ş.) ise genellikle 3-4 gün içinde kurulabilir.

- Vergi Levhası ve ÖKC: Kuruluşun ardından vergi levhası çıkarılır ve yeni nesil ödeme kaydedici cihaz (YN ÖKC) kullanımı zorunluluğu başlar.

- E-Dönüşüm: 2024 yılı brüt satış hasılatı 3 milyon TL ve üzeri olan işletmelerin 1 Temmuz 2025’te e-faturaya, 1 Ocak 2026’da ise e-deftere geçmesi zorunludur.

- Kağıt Fatura Devrinin Sonu: 1 Ocak 2026 itibarıyla, bilanço esasına tabi işletmeler için tutar ne olursa olsun (1 TL dahi olsa) tüm faturaların dijital ortamda düzenlenmesi zorunlu hale gelecektir.

3. Muhasebe Usulleri ve Defter Tutma

İşletmeler, yıllık iş hacimlerine göre farklı sınıflara ayrılır ve bu durum muhasebe yöntemlerini belirler:

- Bilanço Esası (I. Sınıf): Yıllık mal alımları 2.000.000 TL’yi veya satışları 2.800.000 TL’yi aşanlar bu usule tabidir. Çift taraflı kayıt sistemi uygulanır; yevmiye, kebir ve envanter defterleri tutulur.

- İşletme Hesabı (II. Sınıf): Daha düşük hacimli işletmelerin gelir ve giderlerini basit, tek taraflı kayıt yöntemiyle tuttuğu sistemdir. Kayıtlar Defter-Beyan Sistemi üzerinden elektronik ortamda yürütülür.

- Özel Matrah Şekli: Tekel bayileri ve şans oyunları bayileri “Özel Matrah Şekli”ne tabidir. Bu sistemde KDV, ürünün üretim aşamasında ödendiği için perakendeci satış anında tekrar KDV hesaplamaz; ancak bu satışları beyannamesinde “özel matrah” olarak göstermelidir.

4. Vergi ve Personel Yükümlülükleri

İşletmelerin mali takviminde yer alan temel vergiler şunlardır:

- Dönemsel Vergiler: KDV (her ayın 28’i), Muhtasar (ayın 26’sı) ve Geçici Vergi (3 aylık dönemlerin ardından gelen ayın 17’si) temel yükümlülüklerdir.

- Genç Girişimci İstisnası: 18-29 yaş arası ilk defa iş kuranlara 3 yıl boyunca belirli bir kazanca kadar (2025 için 330.000 TL) gelir vergisi muafiyeti sağlanır. Ancak 1 Ocak 2026’dan itibaren yeni kurulan işletmeler için devletin ödediği 1 yıllık Bağ-Kur prim desteği kaldırılmıştır; bu tarihten sonra işe başlayanlar primlerini kendileri ödeyecektir.

- Stok Yönetimi ve Fire: Özellikle gıda sektöründe ürünlerin bozulması veya son kullanma tarihinin geçmesi durumunda, bu kayıpların gider yazılabilmesi için Takdir Komisyonu kararı veya imha tutanağı gereklidir. Aksi halde bu kayıplar “kanunen kabul edilmeyen gider” (KKEG) sayılır.

Özetle; bir işletmeyi yönetmek, fırtınalı bir denizde gemi yürütmeye benzer; ruhsatınız geminizin yüzme izni, muhasebeniz ise nerede olduğunuzu ve ne kadar yakıtınız (sermayeniz) kaldığını gösteren rotanızdır. Birindeki aksama, geminin limana (kâra) ulaşmasını engelleyebilir.