Online eğitim verenlerin vergilendirilmesi 2026

- 2026-01-13

- Yayınlayan: harputlu

- Kategori: Muhasebe

Online eğitim verenlerin vergilendirilmesi; eğitimi veren kişinin statüsüne (bireysel veya kurumsal), eğitimin sunuluş biçimine (canlı ders, videolu içerik vb.) ve hizmetin verildiği yere (yurt içi veya yurt dışı) göre 2026 yılında farklılık gösteren çeşitli yöntemlerle yapılmaktadır.

2026 yılına ait güncel veriler ve mevzuat değişiklikleri ışığında, online eğitim verenler için vergilendirme modelleri aşağıda detaylandırılmıştır:

1. Sosyal İçerik Üreticiliği ve Mobil Cihaz Uygulama Geliştiriciliği İstisnası (GVK Mükerrer Madde 20/B)

Eğer online eğitim faaliyetinizi bireysel olarak yürütüyor, bir ofis açmıyor ve personel çalıştırmıyorsanız (büyük bir ticari organizasyon yoksa), “YouTuber Yasası” olarak da bilinen bu kolaylaştırılmış vergi modelinden faydalanabilirsiniz.

- Kapsam: İnternet ve benzeri elektronik ortamlar üzerinden verilen bireysel kurs, eğitim, veri işleme ve geliştirme gibi hizmetler bu istisna kapsamındadır.

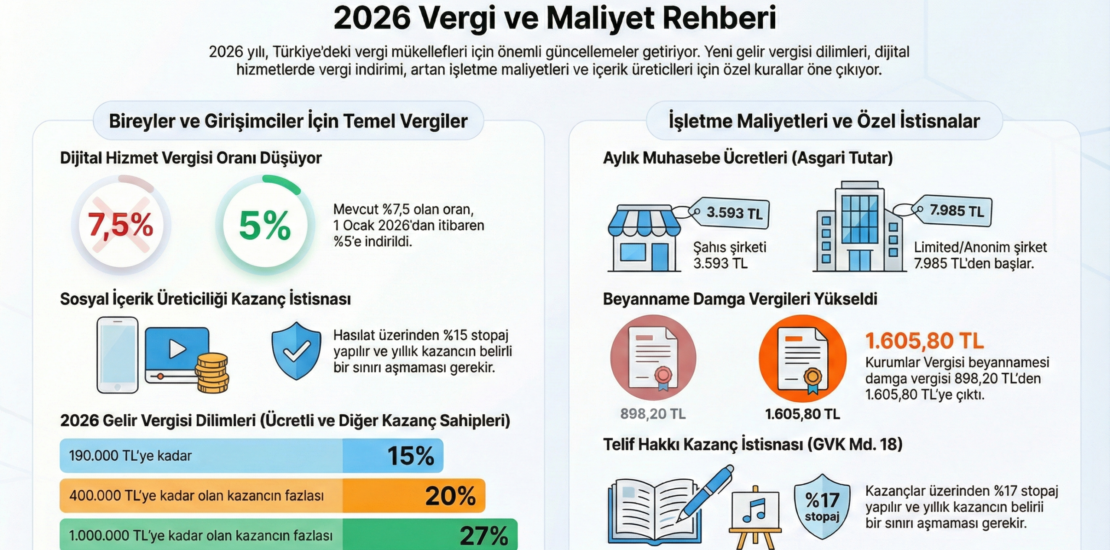

- Vergi Oranı: Bankaya gelen hasılat üzerinden %15 oranında otomatik stopaj (kesinti) yapılır. Bu kesinti nihai vergidir; KDV ödenmez, defter tutulmaz ve beyanname verilmez.

- 2026 Limiti: Bu istisnadan yararlanabilmek için yıllık kazancın belirli bir sınırı aşmaması gerekir. 2026 yılı için bu sınırın tahminen 7.000.000 TL civarında olması beklenmektedir (Gelir Vergisi tarifesinin 4. dilimine endekslidir).

- Şartlar: Türkiye’de kurulu bir bankada özel bir hesap açılması ve tüm hasılatın bu hesaptan tahsil edilmesi zorunludur.

2. Telif Kazançları İstisnası (GVK Madde 18)

Hazırladığınız eğitim materyalleri (kitap, video eğitim seti, yazılım vb.) 5846 sayılı Fikir ve Sanat Eserleri Kanunu kapsamında “eser” niteliği taşıyorsa, telif kazancı istisnasından yararlanabilirsiniz.

- Vergi Oranı: Ödemeyi yapan kurum tarafından %17 oranında Gelir Vergisi stopajı kesilir. KDV’den muaftır.

- 2026 Limiti: 2026 yılı için telif kazançları istisna sınırının, yeniden değerleme oranındaki artışla 5.300.000 TL seviyesinde olması beklenmektedir.

- Risk: Eğer yıllık kazancınız bu sınırı 1 TL dahi aşarsa, kazancın tamamı için yıllık gelir vergisi beyannamesi vermeniz ve defter tutmanız gerekir. Bu durumda %15-%40 oranındaki artan oranlı tarifeye tabi olursunuz.

- Belge Şartı: Eserin niteliğinin Kültür ve Turizm Bakanlığı’ndan alınacak bir yazı ile tevsik edilmesi gerekmektedir.

3. Yurt Dışına Eğitim Verenler İçin %80 Kazanç İndirimi (Hizmet İhracı)

Eğer eğitimlerinizi Udemy, Teachable gibi global platformlar üzerinden veya doğrudan yurt dışındaki müşterilere (yurt dışında yerleşik kişi/kurumlara) satıyorsanız, önemli bir vergi avantajı bulunmaktadır.

- İstisna Oranı: Yurt dışına verilen ve yurt dışında yararlanılan eğitim hizmetlerinden elde edilen kazancın %80’i gelir vergisinden düşülür. Vergi sadece kalan %20’lik kısım üzerinden ödenir.

- Şartlar:

- Faturanın yurt dışındaki müşteri adına (hizmet ihracı) düzenlenmesi.

- Kazancın tamamının Türkiye’ye getirilmesi (Döviz getirme zorunluluğu).

- KDV Durumu: Yurt dışına verilen bu hizmetler KDV’den tam istisnadır (KDV oranı %0’dır).

4. Gerçek Usulde Vergilendirme (Şahıs veya Sermaye Şirketi)

Yukarıdaki istisnalara girmiyorsanız (örneğin fiziksel bir ofisiniz varsa, organizasyon kurduysanız veya limitleri aştıysanız) gerçek usulde vergilendirilirsiniz.

- Gelir Vergisi: 2026 yılı gelir vergisi tarifesine göre kazancınız üzerinden %15 ile %40 arasında değişen oranlarda vergi ödersiniz.

- KDV Oranı: Genel olarak online eğitim hizmetleri %20 KDV’ye tabidir. Ancak MEB’den ruhsatlı/izinli bir kurum iseniz bu oran %10 olarak uygulanabilir.

- Genç Girişimci Desteği (2026 Değişikliği): 29 yaş altındaysanız ve ilk defa şirket kuruyorsanız;

- Vergi: 3 yıl boyunca yıllık yaklaşık 400.000 – 460.000 TL‘ye kadar olan kazancınız gelir vergisinden istisnadır.

- Bağ-Kur: Önemli: 1 Ocak 2026’dan sonra işe başlayanlar için devletin ödediği 1 yıllık Bağ-Kur prim desteği kaldırılmıştır. 31 Aralık 2025’e kadar mükellefiyet tesis ettirenler bu haktan yararlanmaya devam edebilir.

5. Maliyetler ve Diğer Yükümlülükler (2026)

Online eğitim işini profesyonel olarak yapacakların 2026 yılı için dikkate alması gereken bazı maliyetler şunlardır:

- Muhasebe Ücretleri: Şahıs şirketleri için aylık asgari muhasebe ücreti büyükşehirlerde 3.593 TL, Limited şirketler için 7.985 TL‘den başlamaktadır.

- Fatura Sınırı: 2026 yılında vergi mükellefi olmayanlara (öğrencilere) kesilecek faturalarda, tutar vergiler dahil 3.000 TL‘yi aşarsa e-Arşiv Fatura düzenlenmesi zorunludur. 2027’den itibaren tutar ne olursa olsun e-Arşiv zorunlu olacaktır.

- Bağ-Kur Primi: Genç girişimci desteği yoksa veya kapsam dışıysanız, 2026 yılında aylık en düşük Bağ-Kur priminin 9.825 TL seviyesinde olması öngörülmektedir.

Özet Tablo

| Eğitim Modeli | Vergi Yükü | KDV | Muhasebe/Defter |

|---|---|---|---|

| Sosyal İçerik Üreticisi (20/B) | %15 (Banka keser) | Yok | Yok (İstisna belgesi yeterli) |

| Telif Kazancı (GVK 18) | %17 (Stopaj) | Yok | Yok (Sınır aşılmazsa) |

| Hizmet İhracı (Yurt Dışı) | Kazancın %20’si üzerinden vergi | %0 (İstisna) | Var (Şirket kurulumu şart) |

| Standart Şahıs Şirketi | %15 – %40 (Artan oranlı) | %20 | Var |

Online eğitmenlerin durumlarına en uygun modeli seçmeleri, özellikle 2026’daki Bağ-Kur desteğinin kaldırılması ve istisna limitlerinin artırılması gibi değişiklikler nedeniyle kritik önem taşımaktadır.